L’Italia che affonda

3.14 - L’ICT Development Index

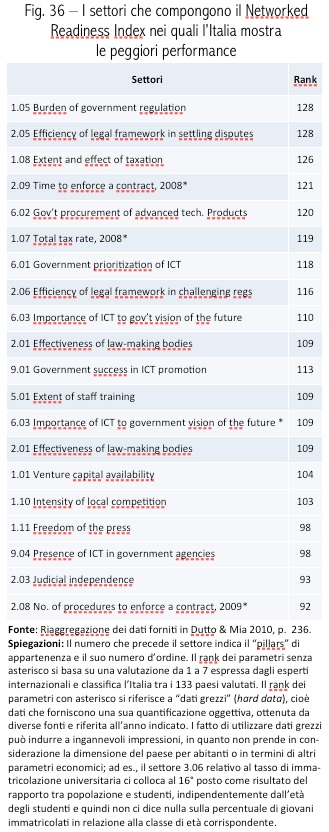

Da quanto emerge dai dati concernenti l’ICT prima esaminati risultano con chiarezza i limiti già evidenziati dell’Italia. Ad es., dalla scheda dedicata all’Italia in merito al NRI, nella quale vengono dati i suoi ranking relativi a tutte le 69 variabili che compongono l’indice, troviamo nella sostanza la conferma a quanto diagnosticato dalla World Bank, collezionando posizioni particolarmente negative nei settori già noti: il 128° posto nei vincoli posti dalle regolamentazioni governative e nell’efficacia del sistema legale per definire le controversie; il 126° per l’estensione e l’incidenza della tassazione; il 121° per il tempo necessario a veder rispettato un contratto e così via (vedi figura 36). Per quanto riguarda invece i livelli di eccellenza dobbiamo constatare un primo posto per il livello di competizione, che misura il grado di concorrenza esistente sul mercato interno rivolto ai consumatori dei servizi di internet, dei servizi telefonici di lunga distanza e di telefonia mobile e quindi indica l’esistenza di una piena competizione e dell’assenza di monopoli. È questo un buon successo della politica di liberalizzazione portata avanti negli ultimi decenni, che viene confermata anche dal 3° posto nella sofisticazione e articolazione delle tipologie di affari presenti in Italia (“1.04 state of cluster development”). Un altro settore di eccellenza che merita attenzione e qualche chiarimento è quello dell’export delle industrie creative, che risulta del tutto comprensibile quando si consideri che le esportazioni prese in considerazione sono quelle in cui tipicamente eccelle il “made in Italy”: prodotti di artigianato artistico come «carpets, celebration articles, paperware, wickerware, yarn, and other; films; architecture, fashion, glassware, jewellery; music; books, newspapers, and other; antiques, paintings, photography, sculpture, and other» (Dutto & Mia 2010, p. 401). Resta confermato ovviamente l’alto livello di uso della telefonia mobile, con il 6° posto.

Quadro 3 - L’arretramento in innovazione e ricerca dell’Italia

Quadro precedente

Quadro successivo

Note e osservazioni