L’Italia che affonda

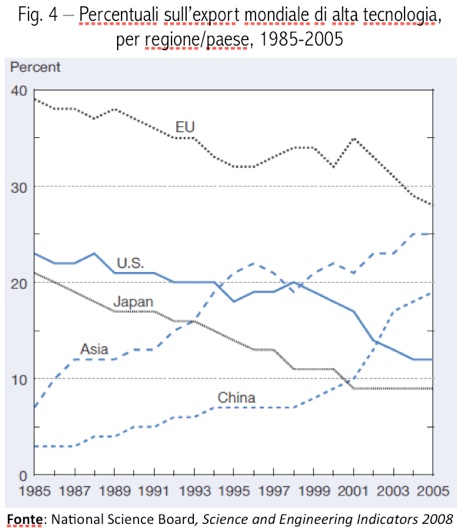

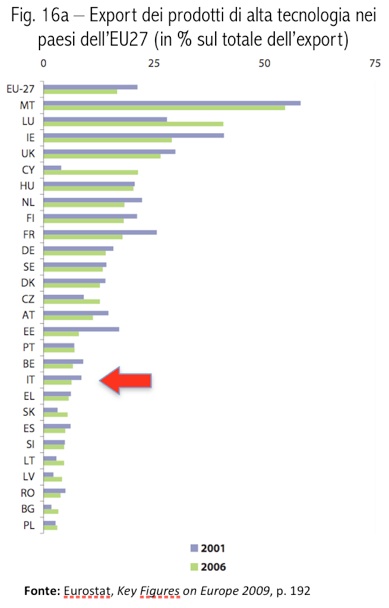

2.7 - Diminuisce la quota di export di prodotti ad alta tecnologia

Quadro 2 - L’arretramento economico dell’Italia

Quadro precedente

Quadro successivo

Note e osservazioni

Su questo tema vedi in generale S. Ferrari, “Le ragioni del declino”, in L’Italia oltre il declino. Ricerca scientifica e competitività economica, a cura di P. Greco e S. Termini (Roma: Franco Muzzio Editore 2007) e il rapporto dell’ENEA-CESPRI, L’Italia nella competizione tecnologica internazionale. Quinto Rapporto. Sintesi e scenari generali (Roma, giugno 2006) (al quale ha collaborato, insieme a molti altri, anche Ferrari), che però si ferma a dati che in genere arrivano sino al 2004, pur rimanendo valida l’analisi complessiva fatta della situazione italiana nel campo della competizione tecnologica internazionale, in quanto i dati successivi non fanno che confermarne (ed anzi accentuarne) la diagnosi critica.